一顿饭吃掉三个万元户,黄河路是90年代的面子;一天只吃一个油墩儿的范总,才是那个时代的里子。

现在,美国提出要“回归实业”,欧洲提出要“再工业化”,日本提出“去空心化”,都是想把实业再做起来,想重振制造业。

三十年历史轮回,如今中国众多传统行业又走到了转型时刻。我国是制造大国,但还不是制造强国。

过去因为制造成本低,跨国公司来我国代工生产很多产品。现在,随着我们国家经济的发展,墨西哥、越南等国家的制造成本比我们更低。

如此一来,我们就面临着双重挤压:一方面,高端产品主要还是西方在做;另一方面,中低端产品又可能会搬到越南等其他发展中国家生产。

上个月,工信部等八部门发布的《关于加快传统制造业转变发展方式与经济转型的指导意见》(下称“指导意见”)指出,中国传统制造业“大而不强”“全而不精”问题仍然突出,需加快实现转型升级。

紧固件是国民经济各部门应用场景范围最广、使用数量最多的机械基础件,素有“工业之米”之称。行业内整体呈现“多而弱”、“小而散”的竞争格局。

2022年12月,做螺母的宇星紧固件(嘉兴)股份有限公司(以下简称“宇星股份”或“公司”)将上市目标由深交所主板变更为北交所,据北交所1月8日公告,“紧固件小巨人”宇星紧固件(嘉兴)股份有限公司(以下简称“宇星股份”)符合发行条件、上市条件和信息公开披露要求。

在报告期内,公司产品毛利率分别是22.67%、19.26%和19.60%,其中特种行业件毛利率分别为35.35%、27.21%和22.34%,呈年年在下降趋势。未来如果市场行业需求变化及原材料价格波动等因素使得单位成本发生不利变化,则公司产品毛利率存在进一步下降的风险。

宇星股份的基本的产品为商品紧固件和特种行业件,报告期内,公司约9成收入来自这两种产品。

商品紧固件大多数都用在机械、家电等一般商品中,该业务在2022年的收入占比为56.66%;特种行业业务在2022年的收入占比为43.34%,这中间还包括风电螺母(15.87%)、工程机械螺母(14.01%)、车用螺母(12.87%)。

从公司产品结构看,传统商品紧固件的占比较高,呈现增长态势,公司来自风电领域的收入不到8千万元,且报告期内没有持续增长的趋势。

螺母是一种常见的紧固件,对于商品紧固件来说,公司依据行业标准做生产,没有特别的条件;而对于特种行业件,公司则在行业标准上,按照每个客户对于扭矩系数、性能等级、抗拉强度等要求做定制化生产。

我国紧固件市场规模由2012年的958.2亿元增长至2021年的1553.4亿元,年复合增长率约为5.51%。

汽车工业是紧固件行业最大的下业,需求量约占紧固件行业总销量的58.36%,其次是电子工业和建筑业。

而宇星股份的车用螺母现阶段主要使用在于商用车制造领域,报告期内,我国商用车销量连续下降6.62%和31.90%,受商用车行业下滑影响,报告期内,公司车用螺母收入分别为9,391.08万元、8,508.73万元和5,589.91万元,占主要经营业务收入的占比分别是24.03%、19.82%和12.87%,呈现下降趋势。

与此同时,国内无论是传统燃油车还是新能源汽车行业的产能过剩日趋严重,而由于产能过剩,今年3月爆发的“价格战”也很难在短期内结束。

在这种情况下,整车企业利用自己的优势地位将相关风险传导到产业链上游的零部件供应商将是大概率事件。而正是由于下游计算机显示终端议价能力较高,公司特种行业件产品单价提升空间受限,未来受到市场整体下滑的冲击也将更加明显。

虽然公司积极顺应时代发展潮流,拓展下游客户领域,但目前也仅成为比亚迪、一汽、上汽、吉利等知名车企的二级配套供应商,要想真正与这些整车企业深度绑定,宇星股份还有非常长的路要走。

受此影响,2020年至2022年,宇星股份收入增速偏低,仅为10.86%、0.37%。

据审阅报告,2023年1-9月,宇星股份实现营业收入约2.83亿元,较上年同期减少20.92%;扣除非经常性损益后归属于母公司股东的净利润2168.85万元,较上年同期减少38.91%。

在公司的问询函回复中这样讲到:“紧固件螺母产品在汽车行业的应用具有一定的通用性,公司的汽车标准紧固件在燃油车和新能源车均能够正常的使用,适配的车型十分广泛,能应用于各类车型的汽车转向系统、座椅系统、轮毂系统、车身及车身附属装置和安全防护装置等。”

但根据公司紧固件产品下游涉及新能源汽车的主要客户及收入情况去看却让人忧心忡忡,与公司合作较为紧密的企业主要有富奥汽车零部件股份有限公司紧固件分公司、芜湖强振汽车紧固件有限公司、浙江明泰控股发展股份有限公司、浙江云端汽车部件有限公司、晋亿实业股份有限公司和浙江瑞昭科技股份有限公司,但2020年至2023年1-6月宇星股份和这一些企业的收入却不增反降,分别为704.11万元、2260.43万元、1773.84万元和620.75万元,这显然与新能源汽车的发展势头矛盾。

而反观这些一级配套供应商的客户圈,我们也能大概猜测得出原因。以公司新能源汽车领域收入占比最大的富奥汽车零部件股份有限公司紧固件分公司为例,其客户主要是一汽大众、上海大众、一汽轿车、一汽解放、长城汽车、北汽集团等。而收入占比排名第二的芜湖强振汽车紧固件有限公司,其客户主要是上汽集团、吉利汽车、沃尔沃、广汽传祺、长城汽车、奇瑞汽车、东风乘用车。并没有当前发展最猛的新势力群体。

即便浙江云端汽车部件有限公司的客户名单中出现了比亚迪、理想和小鹏等知名新能源品牌,但它与宇星股份的合作从2022年开始,当年宇星股份收入211.9万,但到了2023年上半年,这一数字降至38.12万元,增速的骤减也变相说明公司产品不太适合。

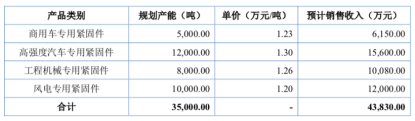

根据招股说明书显示,公司此次拟投入募集资金2.9亿元,全部用于年产35,000吨高强度紧固件投资项目。

通过本募投项目公司将大幅度的提高各类型紧固件的生产能力,达产后预计能轻松实现35,000 吨高强度紧固件(特种行业件)的产能,其中商用车专用紧固件 5,000.00 吨, 工程机械专用紧固件 8,000.00 吨,高强度汽车专用紧固件(乘用车)12,000.00 吨,风 电专用紧固件 10,000.00 吨。

近年来中美之间的贸易摩擦时有发生,而依据招股说明书显示,报告期各期,公司外销主要经营业务收入分别是14,710.46万元、19,927.63万元、23,132.25万元,占主要经营业务收入的占比分别是37.65%、46.41%、53.26%,由于公司外销产品主要销往美国、欧洲等国家或地区,并以外币进行结算,美元、欧元汇率波动既会影响公司外销产品的市场竞争力,也会对公司汇兑损益产生一定的影响,同时若海 外地区对我国的国际贸易政策发生较大调整,也会对公司的外销业务产生一定的不利影响。

而为了适当改变对外销客户的依赖,宇星股份也开始加强对内销客户的开拓,而其采用的最简单策略就是给予更宽容的信用政策,依据招股说明书显示,给予内销客户的一般为4—6个月,外销客户的账期一般为1—3个月。随着内销收入占比持续上升,宇星股份的应收账款金额也有所提升。

更值得关注的是,报告期内,宇星股份出现多次销售退回,产品均为商品紧固件,收入冲回影响金额404.03万元。各期出现销售退回的客户中,2019年度包括两家企业及其他,2020年度包括4家企业及其他,2021年包括11家企业及其他,出现销售退回的影响金额在逐期上升。而宇星股份并未对这些客户退货的原因进行说明,难道是因为产品质量不过关?

改革开放40多年来,中国制造是中国在世界上认知度最高的标签之一。2022年,我国制造业增加值占全球比重近30%,制造业规模已经连续13年居世界首位。

但在这背后,中国制造却有难言之隐。赛迪顾问多个方面数据显示,2020年中国拥有世界500强制造业企业61个,排名世界第一,但平均利润率仅2.0%,相比之下,美国、英国、瑞士分别达到8.3%、12.3%、11.7%。

平均利润率的大差距,反映的是中国制造业面临的集体困境:核心技术不强、品牌力不足、产品附加值低、公司竞争水平有限、行业同质化。这些普遍性问题,随着最近几年国内外形势的变化进一步凸显。

这也是宇星股份作为制造业一份子所面临的困境:如何挽救不断下滑的毛利率,怎么样提高研发水平,摆脱没完没了的价格战?

中国制造要想从产业价值链的向高端进阶,除了要在产品的质量上精益求精,还要同时加快科学技术创新与数字化转型,实现产业升级,增加产品附加值。

扫一扫,关注我们最新消息

扫一扫,关注我们最新消息

工作时间:周一至周五 9:00-18:00

联系人:李经理

手机:15831016066

邮件:9087617@QQ.COM

地址:河北省邯郸市永年区临洺关镇西名阳村北